Сніжна куля проти лавини: у якому порядку гасити кілька позик — математика від Банкрейт

Сніжна куля проти лавини: у якому порядку гасити кілька позик — математика від Банкрейт

Людина з одним боргом знає, що робити: платити. Людина з чотирма боргами щомісяця розвʼязує задачу, якої не проходили у школі: ось пʼять тисяч вільних гривень — куди їх направити, якщо винен у чотири місця одночасно? Більшість відповідає інтуїтивно: комусь доплатити «щоб відчепились», комусь мінімалку, решту — куди тривожніше. Інтуїція тут запрограмовано програє: порядок погашення — це чиста математика, і від нього залежить, скільки місяців і скільки тисяч гривень коштуватиме дорога до нуля.

У світовій практиці за десятиліття викристалізувались дві стратегії з майже метеорологічними назвами: «сніжна куля» і «лавина». Розберемо обидві чесно — з розрахунком на гривнях, сильними і слабкими сторонами кожної, — а наприкінці дамо простий тест, який підкаже, котра з них ваша. Спойлер: правильна відповідь залежить не лише від математики, а й від того, як влаштована ваша мотивація.

Спільний фундамент: без нього не працює жодна

Перш ніж обирати стратегію, три обовʼязкові умови, спільні для обох. Перша: повний список боргів — усі зобовʼязання з сумами, ставками і мінімальними платежами, виписані в одну таблицю. Стратегія, застосована до половини боргів, дає половину результату у кращому разі.

Друга: мінімальні платежі за ВСІМА боргами платяться завжди і без винятків. Обидві стратегії розподіляють лише вільні гроші понад мінімалки; жодна з них не пропонує «тимчасово не платити» комусь із кредиторів — це вже не стратегія, а прострочення з усіма наслідками для кредитної історії.

Третя: зафіксований щомісячний «сніговий бюджет» — сума понад мінімальні платежі, яку родина може направляти на прискорене погашення. Хай це буде навіть тисяча гривень: стратегії працюють від регулярності, а не від розміру. Разові героїчні внески раз на пів року програють скромній, але щомісячній дисципліні — це підтверджено досвідом усіх, хто пройшов маршрут до кінця.

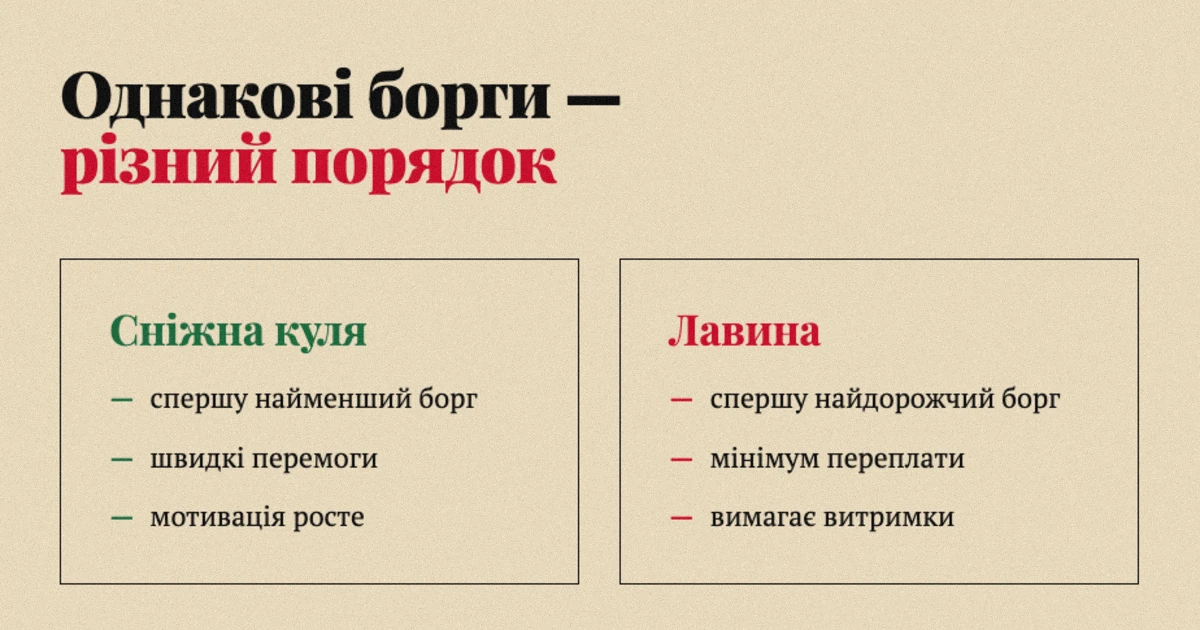

Стратегія перша: сніжна куля

Правило кулі: усі вільні гроші йдуть у НАЙМЕНШИЙ за сумою борг, незалежно від ставки. Закрили найменший — його мінімальний платіж приєднується до вільних грошей, і збільшена «куля» котиться у наступний за розміром борг. З кожним закриттям куля росте — звідси назва.

Математично це майже завжди не оптимально: поки ви гасите маленький дешевий борг, великий дорогий продовжує накручувати відсотки. Але у кулі є те, чого немає у формул, — психологія перемог. Перший закритий борг зʼявляється швидко, часто вже за місяць-два. Список з чотирьох рядків стає списком з трьох — і це відчувається як реальний прогрес, який хочеться повторити. Для людини, яка роками жила з відчуттям «боргів так багато, що немає сенсу починати», перша перемога буває ціннішою за зекономлені сотні гривень.

Слабке місце дзеркальне: якщо найбільший борг — він же найдорожчий (а у випадку з короткими онлайн позиками так буває часто), куля залишає його наостанок, і за час «розкочування» він встигає зʼїсти помітну суму відсотків.

Стратегія друга: лавина

Правило лавини: усі вільні гроші йдуть у НАЙДОРОЖЧИЙ борг — той, де найвища реальна ставка, — незалежно від суми. Закрили найдорожчий — переходите до наступного за вартістю. Мінімум переплати гарантований самою конструкцією: гроші завжди бʼють туди, де лічильник крутиться найшвидше.

Для українського позичальника лавина має одну особливо важливу властивість: вона автоматично ставить на перше місце короткі онлайн позики. Їхня денна ставка у місячному перерахунку майже завжди робить їх найдорожчими у списку — дорожчими за кредитку, розстрочку і банківський кредит разом узяті. Лавина каже про це прямо: спершу закривається позика під відсоток на день, і лише потім усе інше — хай навіть та позика виглядає найменшою і «найневиннішою» у списку.

До речі, сортування за реальною вартістю — окрема навичка: ставки різних продуктів записані у різних одиницях (день, місяць, рік), і порівнювати їх треба, звівши до однієї. Швидко звірити свої борги з актуальним ринком онлайн кредитів допомагає Банкрейт — сервіс порівняння онлайн кредитів. Банкрейт навчає розпізнавати ризики кредитування ще до підписання договору — а для лавини такий погляд на власний список і є першим кроком: побачити, який рядок насправді найдорожчий.

Слабке місце лавини — марафонський характер. Якщо найдорожчий борг ще й великий, до першої «перемоги» можуть минути довгі місяці, протягом яких список боргів не коротшає, хоча гроші сумлінно йдуть. Частина людей на цьому етапі зневірюється, кидає систему — і програє більше, ніж заощадила б на ідеальному порядку.

Математика: скільки коштує різниця

Порахуємо на живому прикладі. Родина має три борги: онлайн позику 6 000 гривень під 1% на день (у місячному еквіваленті — близько 30%, найдорожчий борг у списку), борг за кредиткою 15 000 з місячною вартістю близько 3%, і розстрочку 24 000 з платежем 2 000 і символічною вартістю. Вільних грошей понад мінімалки — 3 000 на місяць.

Лавина направляє всі 3 000 у позику: за два місяці вона закрита, переплата за ці місяці — близько 2 500 гривень, далі вивільнені гроші бʼють у кредитку. Куля направляє гроші туди ж — бо позика тут ще й найменша: у цьому прикладі стратегії збігаються, і це не випадковість. У боргових портфелях з короткими онлайн позиками куля і лавина часто показують в одному напрямку, бо найменший борг і найдорожчий — один і той самий рядок.

Різниця зʼявляється, коли дорогий борг — великий. Поміняймо місцями: кредитка 6 000, позика 15 000. Куля спершу закриє кредитку і подарує швидку перемогу, але позика за ці два місяці накрутить близько 9 000 гривень відсотків. Лавина накаже терпіти без перемог пʼять місяців, зате сумарна переплата буде на кілька тисяч меншою. Ось і вся суть вибору: куля купує мотивацію за гроші, лавина економить гроші ціною терпіння. Розмір цієї ціни у кожного портфеля свій — тому перед вибором варто прикинути обидва сценарії на власних числах, це пʼятнадцять хвилин з калькулятором.

«Найкраща стратегія погашення — не та, що виграє на калькуляторі, а та, яку конкретна людина реально витримає до кінця. Ідеальний план, покинутий на третьому місяці, програє посередньому, доведеному до нуля. Тому чесна порада звучить непопулярно: спершу оцініть власну витримку, потім рахуйте відсотки», — каже Нодар Гіоргадзе, експерт Банкрейт з кредитних продуктів.

Тест на вибір стратегії

Простий спосіб визначитись — чесно відповісти на три питання. Перше: чи є у списку борг під денну ставку? Якщо так — він гаситься першим за будь-якої стратегії: у місячному вимірі це найдорожчі гроші з можливих, і тут куля з лавиною не сперечаються. Друге: чи кидали ви раніше довгі плани — накопичення, спорт, навчання — через відсутність швидких результатів? Якщо так, ваша стратегія — куля: вона спроєктована саме під таку психіку. Третє: чи спокійно ви ставитесь до прогресу, який видно лише у таблиці? Якщо так — беріть лавину і забирайте всю економію.

Є і гібридний варіант для тих, хто не хоче обирати: «куля з умовою». Гасите борги від меншого до більшого, АЛЕ будь-який борг з денною ставкою поза чергою стає першим. Для типового українського портфеля — пара онлайн позик, кредитка, розстрочка — гібрид дає майже лавинну економію з майже кульковою мотивацією.

Ще один практичний штрих до вибору: стратегія — річ сімейна, а не особиста. Якщо боргами займаються двоє, обирайте ту, у яку вірять обидва: лавина, яку один з подружжя саботує через відсутність видимого прогресу, працює гірше за кулю, яку обоє ведуть із азартом. Стратегія — це на місяці, і соціальна підтримка тут важить не менше за відсотки.

Чого не робити дорогою до нуля

Три помилки, які ламають обидві стратегії. Перша — нові борги під час погашення: кожна нова позика перекреслює місяць роботи системи; до кінця розвантаження діє мораторій на все, крім справжніх форс-мажорів. Друга — «оптимізація» через нову позику без розрахунку: перекредитування має сенс лише тоді, коли нова ставка реально нижча за стару, з урахуванням усіх комісій; міняти борг на борг заради відчуття дії — найдорожчий вид самообману. Третя — гра без резерву: якщо всі гроші до копійки йдуть у борги, перша ж поламка пральної машини народжує нову позику і відкочує систему на старт. Маленький недоторканний резерв — тисяча-дві — це не зрада стратегії, а її страховка.

І одна порада на межі психології: зробіть прогрес видимим. Аркуш на холодильнику з закресленими боргами, графік у нотатках — байдуже. Обидві стратегії живуть рівно стільки, скільки живе відчуття руху; підживлюйте його свідомо.

Окреме питання, яке виникає у всіх: а що робити з «доброю» частиною списку — безвідсотковою розстрочкою чи боргом родичам без строку? Відповідь обох стратегій однакова: нічого особливого. Безкоштовні і найдешевші борги закриваються останніми за визначенням — гроші, кинуті у них раніше часу, це гроші, відібрані у дорогих лічильників. Єдиний виняток — борги людям, де строк уже некомфортний по-людськи: стосунки іноді дорожчі за арифметику, і це рішення таблиця за вас не ухвалить.

Після нуля

Останній борг закрито — і тут ховається найцінніший момент усієї історії: у бюджеті вивільняється сума, яку місяцями зʼїдали платежі. Це найнебезпечніший і найперспективніший місяць маршруту одночасно. Родини, які просто «відпускають» ці гроші у побут, за рік опиняються у старому колі — звичка жити «під платежі» нікуди не зникає, лише міняє кредиторів на магазини. Родини, які перенаправляють хоча б половину звички у резерв, за той самий рік збирають подушку, з якою наступний форс-мажор обходиться без жодної позики. Механіка та ж сама — щомісячний автоматичний рух грошей, — просто тепер у ваш бік.

А якщо позика колись знадобиться знову — нехай вона буде обраною за розрахунком, а не схопленою поспіхом: борг, який пройшов через порівняння до підписання, майже ніколи не стає тим рядком таблиці, з якого починаються стратегії погашення.